Digital onboarding finanziario: come fermare la fuga degli utenti

Perché il 35% dei nuovi clienti abbandona prima di firmare e come risolvere il problema in meno di 4 minuti

Un istituto fintech perdeva il 35% dei potenziali clienti nella fase di caricamento documenti. Tempi medi di attesa: 24–48 ore per la validazione manuale del back-office. L’utente fotografava il documento, aspettava un esito che non arrivava, e quindi non proseguiva l’onboarding.

Oggi lo stesso processo si completa in meno di 4 minuti, con un tasso di drop-off ridotto del 22% e il 70% delle attività manuali di back-office eliminate.

In questo articolo spieghiamo come ci siamo arrivati e perché il punto di rottura non era dove il cliente pensava.

Il vero attrito non è la firma, è la verifica dell’identità

I processi di onboarding digitale negli istituti finanziari falliscono spesso nella fase di acquisizione dei dati identificativi per ostacoli che bloccano il flusso. In questi casi durante l’analisi dei tassi di abbandono, l’attenzione cade sulla UX, sul copy o sulla lunghezza del form, sottovalutando che il problema si nasconde prima: nella fase di identity proofing.

L’affidamento esclusivo all’OCR su fotografie di documenti introduce variabili talvolta impossibili da controllare: qualità della fotocamera, condizioni di luce, integrità fisica del documento. Ogni variabile è un potenziale punto di arresto, punto che corrisponde a un cliente perso.

L’integrazione di sistemi di identità digitale basati su standard eIDAS (Regolamento UE n. 910/2014) permette di superare completamente questi problemi tecnici, attingendo a dati cliente già verificati e firmati digitalmente dai gestori dell’identità (IdP).

Caso studio: da 48 ore a 4 minuti in un mercato regolamentato

Il cliente nel settore Fintech presentava questo scenario:

- Tasso di abbandono: 35% nella fase di caricamento documenti

- Tempo di completamento: 24–48 ore (validazione manuale back-office)

- Processo: foto del documento → attesa → validazione umana → firma

Soluzione implementata con la piattaforma TocToc:

- Identificazione: l’utente autorizza la condivisione dei dati tramite SPID o CIE (NFC). Nessuna fotografia, nessun OCR. I dati arrivano certificati direttamente dall’Identity Provider.

- Verifica real-time incrociata: il sistema esegue in tempo reale il controllo sulle liste sanzioni e PEP (Politically Exposed Persons), interrogando i database esterni specifici.

- Finalizzazione: il contratto viene generato automaticamente con i dati certificati e sottoposto a Firma Elettronica Qualificata (FEQ) o Avanzata (FEA), già integrata nel processo.

Risultati dopo 6 mesi:

- Time-to-contract: abbattuto a meno di 4 minuti per l’intero processo

- Tasso di drop-off: ridotto del 22% grazie a percorsi di identificazione dinamici

- Efficienza operativa: eliminazione del 70% delle attività manuali di back-office

- Conformità: audit trail nativo, conformità garantita a IV e V Direttiva AML e Regolamento eIDAS

Architettura e conformità: il ruolo di SPID e CIE nell’Identity Proofing

L’adozione di SPID e CIE nel flusso di Identity Proofing corrisponde a una scelta di compliance:

- Livello di garanzia (LoA): SPID e CIE (a livelli più elevati) garantiscono un grado di certezza dell’identità conforme ai massimi standard europei.

- Normativa AML: soddisfa i requisiti della IV e V Direttiva Antiriciclaggio per l’identificazione a distanza, senza bonifico di riconoscimento né contatto fisico.

- Integrità del dato: i dati ottenuti via OpenID Connect (OIDC) o SAML sono immutabili e certificati, a differenza dell’inserimento manuale.

- Interoperabilità: il motore di workflow a macchina a stati di TocToc permette a questi sistemi di dialogare con i core banking tramite API REST, rendendo la validazione un processo asincrono che non interrompe l’esperienza utente.

Perché serve un orchestratore di processi e non una semplice integrazione

Integrare singolarmente SPID, CIE e video-selfie nei propri sistemi è complesso e costoso. Ogni aggiornamento normativo rischia di rompere l’integrazione. Ogni nuovo metodo di riconoscimento richiede un nuovo progetto.

Un orchestratore di workflow risolve questo problema in modo strutturale, abilitando una completa orchestrazione del ciclo di vita del cliente.

La piattaforma che funge anche da soggetto aggregatore SPID e CIE decide, in base al profilo utente o al tipo di prodotto finanziario, quale metodo di riconoscimento proporre e gestisce automaticamente le azioni alternative (fallback):

- Se l’utente non ha le credenziali SPID o CIE, il sistema passa automaticamente al video-riconoscimento senza ricominciare il processo da capo.

- Se il dato identificativo è già presente nel CRM, il sistema lo recupera e lo pre-compila.

- Il pacchetto informativo completo viene inviato ai sistemi di core banking tramite API al momento della finalizzazione.

- L’audit trail è nativo: ogni stato del processo è tracciato e consultabile dal team compliance nella piattaforma compliance by design.

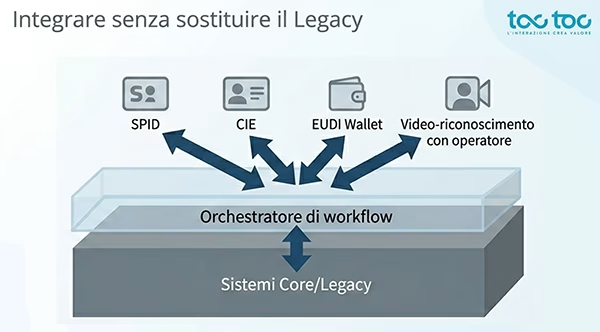

Integrare senza sostituire il legacy

Nei casi più frequenti la barriera più comune all’adozione di una piattaforma intelligente di workflow è la paura di dover toccare l’infrastruttura esistente.

La piattaforma TocToc funziona come un gateway che si aggancia al CRM o al core banking esistente tramite API e Webhook documentate, orchestrando i microservizi specializzati per identificazione e firma o altre azioni. L’infrastruttura legacy rimane intatta.

- Low-code per la compliance: i workflow si configurano in tempi brevi senza scrivere nuovo codice, riducendo i tempi di go-live e permettendo ai team legali di validare i processi in settimane, non in mesi.

- Continuità operativa garantita: il video-selfie rimane attivo come alternativa per gli utenti sprovvisti di identità digitale, coprendo ogni segmento di clientela.

- Scalabilità modulare: si attivano solo i microservizi necessari per il prodotto specifico, senza dover acquistare una piattaforma monolitica.

Il fattore eIDAS 2.0: perché adeguarsi adesso costa meno

L’aggiornamento dei workflow di identità digitale e contrattualistica è già una scadenza normativa. eIDAS 2.0 impone l’adozione obbligatoria degli EUDI Wallet entro dicembre 2026 agli Stati Membri dell’UE.

Come secondo step, ogni istituto finanziario, assicurativo e utility entro dicembre 2027 avrà l’obbligo legale di accettare il Wallet per ogni processo che richieda un’autenticazione forte dell’utente.

La tecnologia sottostante dovrà essere irrobustita. Gli Identity Provider ad esempio stanno già legando l’autenticazione ad elementi hardware sicuri presenti negli smartphone (come il Secure Enclave di Apple o i chip di sicurezza Android) e alla biometria avanzata. L’obiettivo è trasformare lo smartphone stesso nel fattore fisico sicuro.

Chi anticipa questa transizione, può integrare i nuovi standard nelle architetture correnti con calma e controllo. Chi invece aspetta, le gestirà in emergenza con costi raddoppiati e tempi imposti dall’esterno.

Le architetture modulari e API-first come quella di TocToc sono progettate per assorbire questi cambiamenti normativi senza rifacimenti infrastrutturali: basta aggiungere il nuovo metodo di identificazione come microservizio, senza toccare il resto del flusso.

Rimuovi gli ostacoli prima di ottimizzare il resto

Aggiungere toppe comunicative a un processo di identità rotto non riduce il drop-off. L’efficienza si ottiene risolvendo il nodo strutturale che nella maggior parte dei casi si trova esattamente nella fase di identity proofing.

Integrare tecnologie di Identity Proofing certificate e un orchestratore che gestisca i fallback automaticamente significa trasformare il passaggio più critico del tuo customer journey in un processo fluido, misurabile e compliance-ready per default.

Vuoi vedere come cambia il tuo tasso di drop-off prima e dopo? Contattaci per un’analisi del tuo workflow di onboarding, in 30 minuti identifichiamo il punto di rottura e il percorso per risolverlo.